匠税理士事務所は、千駄ヶ谷や代々木など渋谷区のお客様の起業支援や

経営支援に力を入れている会計事務所です。

これから起業をお考えの方、既に会社を経営されている方、

いずれの方にとっても大事なことは、

1 経営者の仕事 = 経営 という本業に集中できること

2 稼いだ利益をしっかりと、会社内部に残して、不況にも強い会社を作ること

だと考えております。

このようなお客様のご要望にお応えするには、何よりも人材・サービスの質が重要と考えておりますので、

弊所では、税理士やスタッフ、弁護士などの専門家の質にこだわりがあります。

詳細につきましては、こちらよりご確認をお願いします。

【 → 匠税理士事務所の事務所概要 】

千駄ヶ谷や代々木で会社設立したいが、経理はどうすべき

会社設立をされたり、経営をされると

必ず経理をどうすべきかという問題にぶつかります。

この経理に対して社長様方は大きく以下の3つの方法を検討されることが多いです。

1・記帳は自社で行うか?

2・行政書士や記帳代行会社に頼むべきか?

3・しっかりとした税理士事務所を利用するか

1の自社で経理をする場合には、ネックになるのは経理の人材です。

簿記などの知識や会計の経験がある人材を雇用するのは難しく、

また機密性の高い情報を共有しなければならないという問題も残ります。

さらに現在は売り手市場で経理の人材の採用も難しく、

経理出身の社長は少ないため、自社で育てるのも難しく、

採用や育成に成功したとしても、転職してしまうなど内部に経理人材を確保するのは

現実的ではないかもしれません。

そこで外部依頼する記帳代行が選択肢と出てきます。

記帳業務とは、領収書や通帳のコピー、請求書などの資料から

会計帳簿を作成することをいい、記帳を外部の会社などに頼むことを記帳代行といいます。

2・行政書士や記帳代行会社に頼む場合はどうでしょうか。

行政書士や記帳代行会社では、

安い料金で請け負う業者もありますが、税務会計という専門分野では

無資格であるため税務申告書に「税理士のハンコ」はありません。

つまり、彼らは税務申告書に対して責任をもってくれるわけではないため、

将来の税務調査の際には、指摘を受ける税務リスクは残ります。

またその会計税務の専門家によらないデータは、

会計のルールが適正に反映されていない場合が多く、

決算診断や会社経営に利用活用していくことは難しいようです。

そして料金も税理士事務所や会計事務所に経理代行を依頼する場合と、

1割から2割しか安くならないので、安全性や専門性を天秤にかけた場合には、

結果的に割高になる場合が多いといえます。

千駄ヶ谷や代々木で起業するときに税理士事務所を利用するメリット

税理士を使った記帳代行の場合、

記帳代行会社に比べて料金が少し上がりますが、

税務会計の専門家ですので、専門性と社会的信頼も上がります。

そのため会社の起業時には、

会計のことは詳しく分からないままスタートするケースも多いため、

正確な記帳は税理士事務所にて行う方がよいと言えます。

また当然ですが、

税理士が作成した税務申告書には、

「税理士のハンコ」があります。

税理士のハンコには、

「この会社の申告書は私が責任をもって作成しています」という意味があり、

税務署対策の面からみても信用度を高める要素となりますし、

金融機関が融資を行う場合でも資料の信頼性は大きく増します。

そして何よりも税理士の独占業務である税務コンサルティングを受けることで、

税理士報酬以上に節税などを通じて会社にメリットをもたらすことができます。

また税理士は財務諸表など決算書の分析や作成を通じて、

会計のノウハウや経営コンサルティングを行っている場合が多いので、

税務と経営の両面でコンサルティングを受けることで、

利益を伸ばし、伸ばした利益を会社に留保し、強い会社を作ることができるようになります。

千駄ヶ谷や代々木など渋谷区での会社設立や創業融資

匠税理士事務所では、

千駄ヶ谷や代々木など渋谷区を中心に起業時の記帳代行から

会社設立・創業融資や助成金の申請代行・経理代行など起業に必要な全てをサポートしております。

東京商工会議所で経営セミナー講師を担当し、

受講者の方から高評価を頂くなど経営面でのコンサルティングにも定評があります。

千駄ヶ谷や代々木など渋谷区で起業をご検討中の方は、

以下のリンクよりTOPへ移動の上、サービス詳細をご確認頂けましたら幸いです。

--------------------------------------------------------------------------

→ 渋谷区 税理士匠税理士事務所 サービス一覧

渋谷区の千駄ヶ谷や代々木のお役立ち情報

渋谷区の千駄ヶ谷には、東京税理士会がございます。

こちらは東京都に事務所を構える税理士・税理士法人が所属する組織となり、

税理士などの専門家向けの研修を行っております。

また東京税理士会近くには、

東京税理士協同組合がありここには多くの税務や会計の書籍が販売されています。

(ここに行くと、ほとんどの専門書籍がそろってしまいます。)

税理士や会計事務所に依頼したいが、もう少し体力がつくまで自分でやろうという方にとっては、

参考となる税務や会計の専門書籍が売っていますのでお役に立てるかもしれません。

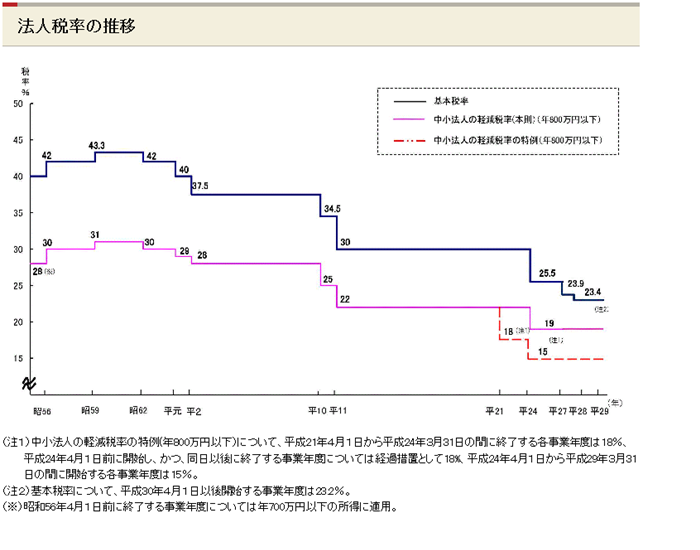

<財務省のホームページより引用>

<財務省のホームページより引用>

→これが一番つらいです。合わない相手と仕事をするのは・・)

→これが一番つらいです。合わない相手と仕事をするのは・・)